Les Organismes à But Non Lucratif (OBNL), malgré leur caractère non lucratif, ont un rôle important à jouer dans la transparence financière et la gestion rigoureuse des ressources. L’obligation de Déclaration Statistique et Fiscale (DSF) constitue une mesure essentielle pour assurer leur conformité aux normes comptables et fiscales. Cet article explore les fondements, les enjeux et les conséquences de cette obligation pour les OBNL.

Les Fondements de l’Obligation de DSF pour les OBNL

1. Conformité au SYCEBNL

Adopté en décembre 2022 par l’OHADA, le Système Comptable des Entités à But Non Lucratif (SYCEBNL) impose aux OBNL de se soumettre à des normes comptables rigoureuses. La DSF est un outil clé permettant de garantir cette conformité.

2. Réponse aux Exigences Légales et Réglementaires

Dans la plupart des juridictions, les OBNL sont tenus de déposer une DSF pour justifier de leurs activités financières, des fonds reçus et de leur utilisation.

3. Renforcement de la Transparence et de la Responsabilité

La DSF constitue un moyen de rendre compte à la fois aux autorités et aux parties prenantes, telles que les donateurs, de l’usage des ressources mises à disposition.

Pourquoi les OBNL Doivent-elles Remplir la DSF ?

1. Garantir la Traçabilité des Fonds

Les OBNL gèrent des dons, subventions et cotisations qui doivent être utilisés à des fins précises. La DSF permet de s’assurer que ces ressources sont affectées correctement.

2. Accroître la Crédibilité

Les rapports financiers précis et conformes rassurent les bailleurs de fonds et encouragent d’éventuels nouveaux partenariats.

3. Se Prémunir Contre les Sanctions

En respectant leurs obligations fiscales, les OBNL évitent les sanctions administratives et amendes susceptibles de nuire à leurs opérations.

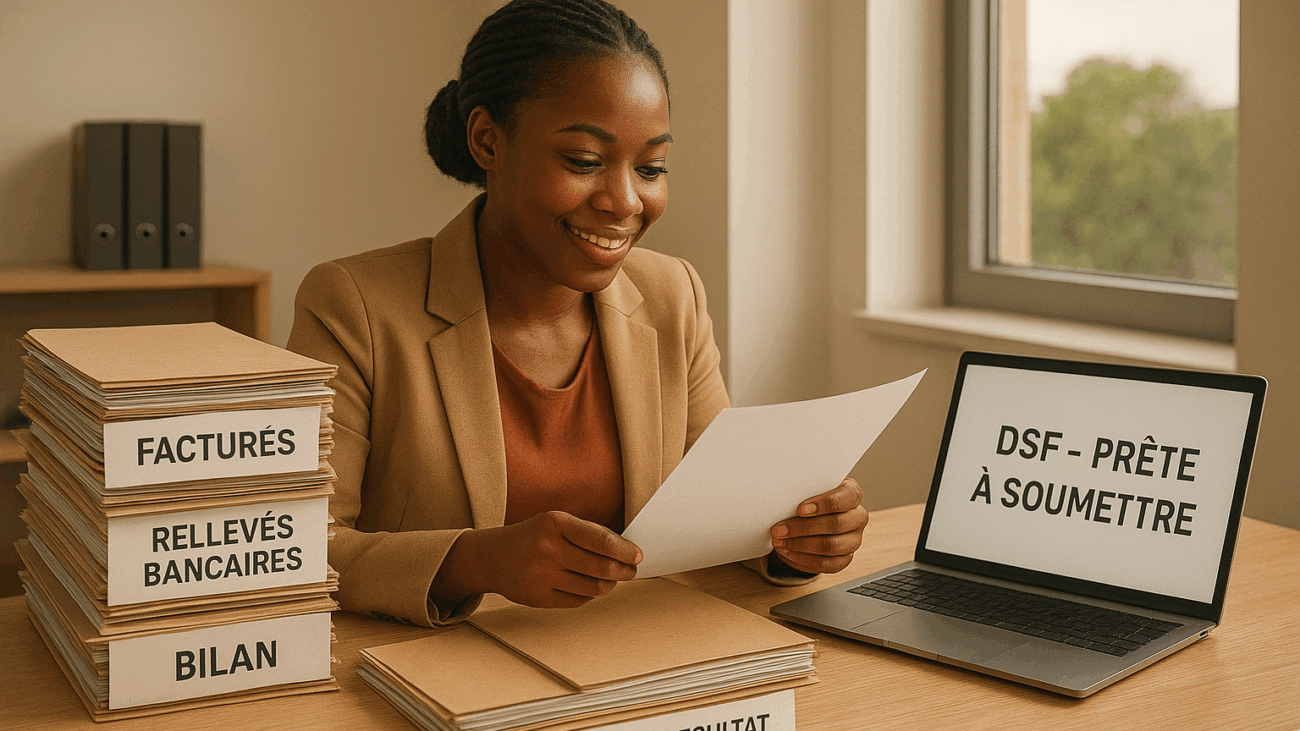

Les Éléments Clés d’une DSF pour les OBNL

1. Les États Financiers

La DSF doit inclure :

- Un bilan comptable présentant les actifs et passifs.

- Un compte de résultat rendant compte des recettes et dépenses.

- Un tableau des flux de trésorerie montrant les entrées et sorties de fonds.

2. Le Registre des Donateurs

L’article 17 du SYCEBNL impose aux OBNL de tenir un registre signé par leurs dirigeants, listant tous les donateurs ainsi que les montants des dons reçus.

3. Rapport d’Activité

Ce document met en évidence les projets réalisés et la manière dont les fonds ont été utilisés.

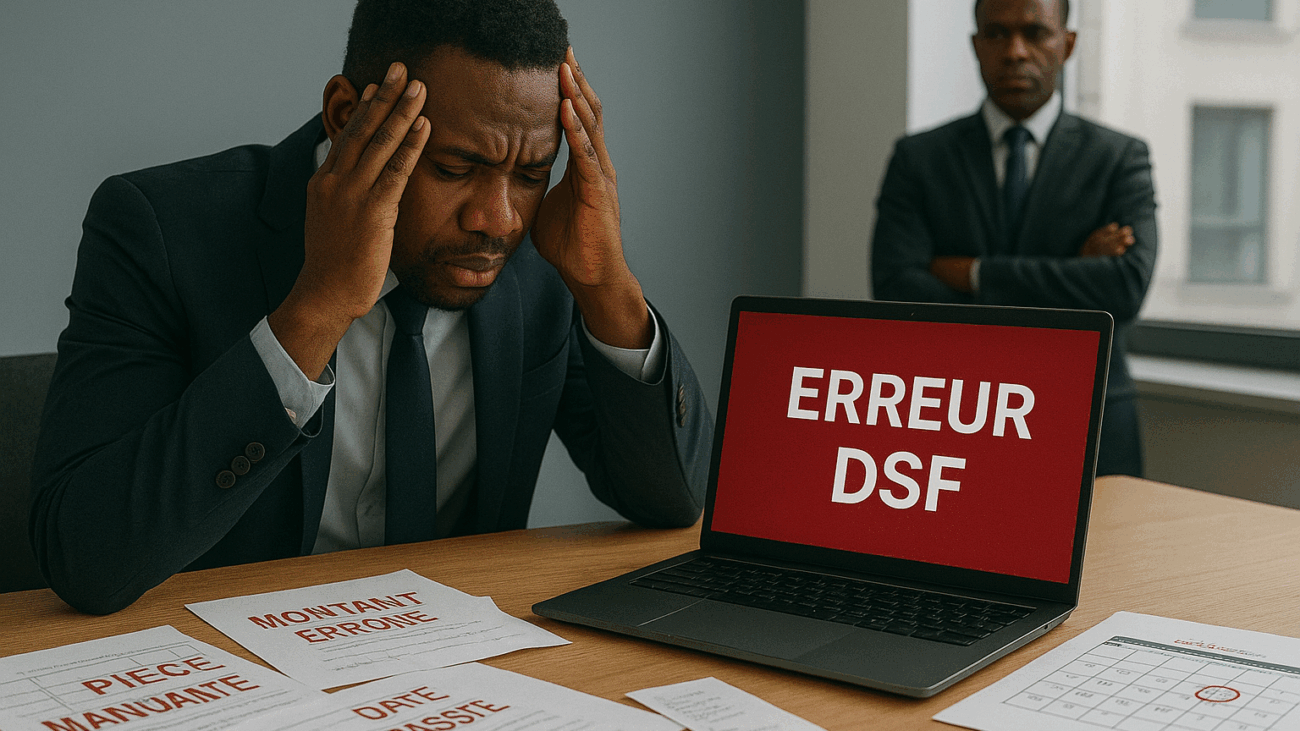

Les Enjeux de la Non-Conformité

1. Sanctions Financières

Les OBNL qui ne déposent pas leur DSF encourent des amendes ou des pénalités fiscales, ce qui peut réduire leur capacité à opérer.

2. Perte de Confiance des Donateurs

La non-transparence peut dissuader les bailleurs de fonds et partenaires de continuer leur soutien financier.

3. Suspension des Activités

Dans certains cas, l’absence de conformité peut entraîner la suspension des activités de l’OBNL par les autorités réglementaires.

Comment les OBNL Peuvent-elles S’Assurer de leur Conformité ?

1. Adopter des Pratiques Comptables Rigoureuses

Les OBNL doivent se conformer aux normes du SYCEBNL en organisant leurs registres financiers de manière claire et précise.

2. Former leur Personnel

La formation du personnel aux obligations comptables et fiscales est essentielle pour préparer une DSF conforme.

3. Faire Appel à un Expert-Comptable

L’accompagnement d’un professionnel comptable peut grandement simplifier le processus et réduire le risque d’erreurs.

Conclusion

La Déclaration Statistique et Fiscale (DSF) est bien plus qu’une simple obligation administrative pour les Organismes à But Non Lucratif (OBNL) : elle représente un outil indispensable pour renforcer leur crédibilité, optimiser leur gestion financière et maintenir la confiance des parties prenantes. En adoptant des pratiques conformes au SYCEBNL et en préparant une DSF rigoureuse, les OBNL contribuent à créer un environnement plus transparent et professionnel.