La Taxe sur la Valeur Ajoutée (TVA) repose sur un mécanisme particulier qui fait intervenir deux notions essentielles : la TVA collectée et la TVA déductible. De leur interaction naît le crédit de TVA, un élément souvent mal compris mais stratégique pour la gestion de la trésorerie d’une entreprise. Découvrez dans cet article comment fonctionne ce mécanisme au Cameroun en 2025, conformément au Code Général des Impôts (CGI).

Qu’est-ce que la TVA collectée et la TVA déductible ?

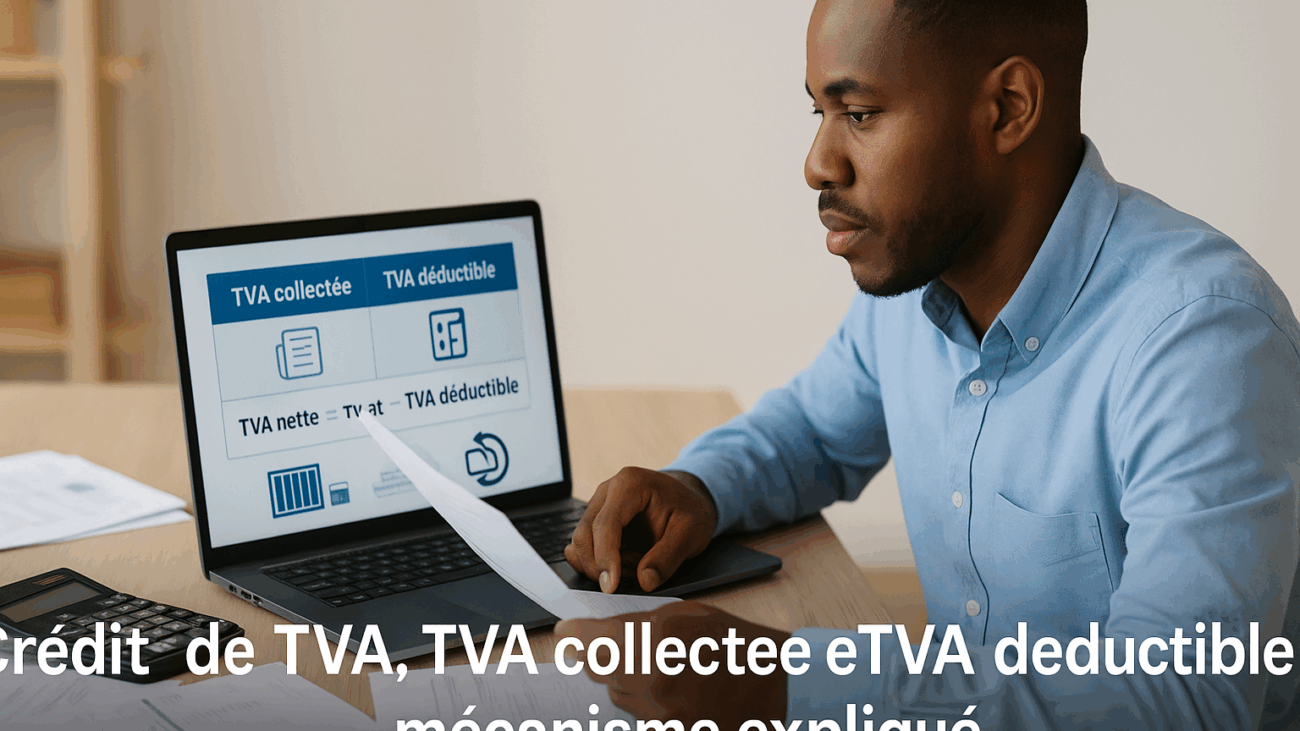

1. La TVA collectée

Selon l’article 163 du CGI, la TVA collectée correspond à la taxe facturée aux clients lors de la vente de biens ou de services.

👉 Elle représente une dette vis-à-vis de l’État, que l’entreprise devra reverser au Trésor.

2. La TVA déductible

Conformément à l’article 164 du CGI, la TVA déductible est celle payée par l’entreprise à ses fournisseurs sur ses achats de biens et services utilisés pour les besoins de son activité.

⚠️ Cette déduction est soumise à conditions :

- La dépense doit être liée à l’activité professionnelle,

- La facture doit comporter les mentions légales,

- Certains biens ou services exclus par l’article 165 du CGI ne donnent pas droit à déduction (ex. dépenses à caractère personnel).

Le mécanisme du crédit de TVA

Le calcul de la TVA repose sur une opération simple :

👉 TVA nette = TVA collectée – TVA déductible

- Si la TVA collectée > TVA déductible → l’entreprise reverse la différence au Trésor.

- Si la TVA collectée < TVA déductible → l’entreprise enregistre un crédit de TVA.

Selon l’article 166 du CGI, ce crédit peut être :

- reporté sur les périodes fiscales suivantes,

- ou, dans certains cas (notamment pour les exportateurs), remboursé conformément aux articles 167 à 170 du CGI.

Pourquoi le crédit de TVA est-il important ?

Une bonne gestion du crédit de TVA permet à l’entreprise de :

- Soulager sa trésorerie en évitant un paiement excédentaire,

- Optimiser ses déclarations fiscales,

- Anticiper les remboursements éventuels de l’État,

- Préserver sa compétitivité, surtout dans les secteurs tournés vers l’export.

Exemple concret : une entreprise exportatrice

Une entreprise agroalimentaire camerounaise exporte 80 % de sa production.

- Ventes à l’export : 100 000 000 FCFA (TVA à taux zéro),

- Achats locaux avec TVA : 15 000 000 FCFA,

- TVA collectée : 0 FCFA (exportation exonérée),

- TVA déductible : 15 000 000 FCFA,

- Crédit de TVA = 15 000 000 FCFA.

👉 Conformément aux articles 166 et 167 du CGI, l’entreprise peut demander le remboursement de ce crédit, ce qui améliore directement sa trésorerie.

Conseils pratiques pour une bonne gestion du crédit de TVA

- Conservez toutes vos factures d’achats pour justifier vos droits à déduction,

- Vérifiez que vos fournisseurs sont eux-mêmes en règle (factures conformes),

- Tenez un registre précis de votre TVA collectée et déductible,

- En cas de crédit récurrent, préparez un dossier solide pour demander le remboursement,

- Faites-vous accompagner par un expert-comptable pour sécuriser vos déclarations.

Le mécanisme de la TVA au Cameroun repose sur l’équilibre entre TVA collectée et TVA déductible. Bien géré, il peut se transformer en un avantage stratégique grâce au crédit de TVA. Les entreprises exportatrices, en particulier, ont tout intérêt à exploiter ce dispositif prévu par le CGI.

Pour aller plus loin sur la TVA au Cameroun, découvrez nos autres articles complémentaires :

- [TVA Cameroun 2025 : taux, calcul et obligations pour les entreprises]

- [Comment déclarer la TVA au Cameroun : guide pas à pas]

- [TVA à l’importation au Cameroun : ce que tout importateur doit savoir]

- [Sanctions TVA au Cameroun : les erreurs à éviter]

Une gestion proactive de la TVA est un atout majeur pour la compétitivité et la crédibilité financière de votre entreprise.