Bien calculer son Impôt sur les Sociétés (IS) suppose de savoir distinguer les charges que l’on peut déduire de son résultat fiscal de celles qui sont rejetées par l’administration. Cette distinction est capitale, car une mauvaise gestion des charges entraîne soit un impôt trop élevé (si vous oubliez des charges déductibles), soit un redressement fiscal (si vous déduisez des charges interdites). Découvrez les règles du Code Général des Impôts (CGI 2025) pour sécuriser votre déclaration.

Qu’est-ce qu’une charge déductible ?

Une charge déductible est une dépense engagée par l’entreprise dans l’intérêt direct de son activité et appuyée par une pièce justificative régulière. Selon l’article 6 du CGI, seules les charges engagées pour l’exploitation et nécessaires à la réalisation du chiffre d’affaires peuvent réduire le bénéfice imposable.

Pourquoi identifier correctement les charges déductibles est indispensable ?

Bien gérer vos charges permet de :

- Optimiser votre résultat fiscal en réduisant la base imposable.

- Éviter un redressement en cas de contrôle de l’administration fiscale.

- Améliorer vos prévisions de trésorerie en connaissant à l’avance l’impôt réellement dû.

- Renforcer la crédibilité de vos états financiers auprès des banques et investisseurs.

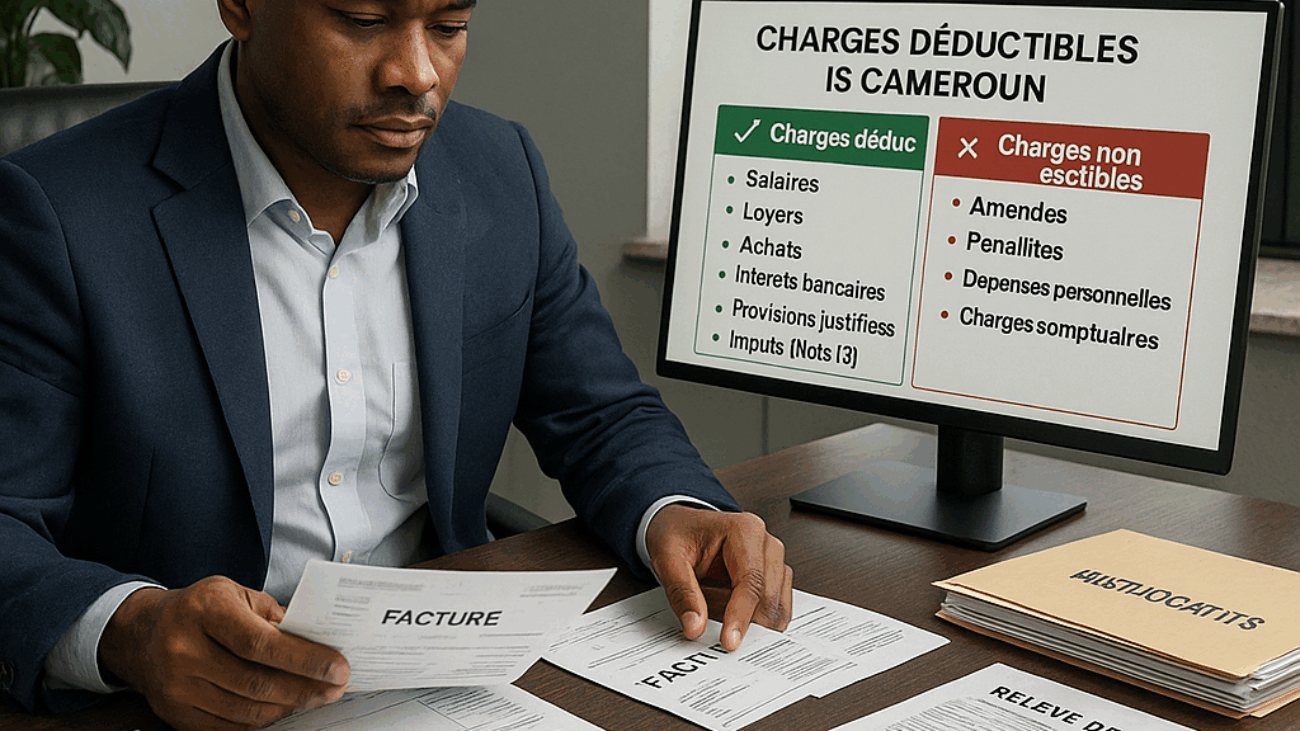

Les principales charges déductibles selon le CGI

1. Charges courantes d’exploitation

- Achats de marchandises et matières premières.

- Frais de personnel : salaires et charges sociales.

- Loyers, charges locatives et dépenses liées aux locaux.

- Honoraires, commissions et frais professionnels.

2. Charges financières

- Intérêts sur emprunts contractés pour l’activité de l’entreprise.

- Frais bancaires et agios.

⚠️ Attention : les intérêts excessifs versés aux associés peuvent être requalifiés en distribution de bénéfices (Article 11 CGI).

3. Amortissements et provisions

- Dotations aux amortissements des immobilisations.

- Provisions justifiées pour risques et charges (Article 10 CGI).

4. Impôts et taxes

- Impôts supportés par l’entreprise (hors IS lui-même).

- Droits d’enregistrement, timbres, taxe foncière, etc.

Les charges non déductibles (rejetées fiscalement)

Certaines dépenses, même réelles, ne peuvent pas réduire le bénéfice imposable :

- Amendes, pénalités fiscales et majorations (Article 8 bis CGI).

- Dépenses somptuaires ou personnelles des dirigeants.

- Charges sans lien direct avec l’exploitation.

- Provisions non justifiées ou excessives.

Exemple concret : entreprise de services

La société Cameroun Consulting SARL présente en 2024 :

- Produits = 200 000 000 FCFA

- Charges totales comptabilisées = 140 000 000 FCFA

- Dont 120 000 000 de charges déductibles

- Et 20 000 000 de dépenses rejetées (pénalités et dépenses personnelles du gérant).

👉 Résultat fiscal = 200 000 000 – 120 000 000 = 80 000 000 FCFA

👉 IS dû = 80 000 000 × 30 % = 24 000 000 FCFA

Conseils pratiques pour sécuriser vos charges

- Conservez toujours des pièces justificatives (factures, contrats, fiches de paie).

- Séparez rigoureusement les dépenses professionnelles et personnelles.

- Faites valider vos provisions par un expert-comptable pour éviter les rejets.

- Évitez de comptabiliser en charges des dépenses liées au train de vie des dirigeants.

La maîtrise des charges déductibles et non déductibles est une condition essentielle pour calculer correctement l’IS. Une comptabilité rigoureuse, conforme au SYSCOHADA et appuyée par le CGI, vous permet d’optimiser vos impôts tout en sécurisant vos déclarations.

Pour aller plus loin, consultez nos autres articles :

Laisser Un Commentaire