Le secteur immobilier joue un rôle central dans l’économie camerounaise, générant des recettes fiscales substantielles pour l’État. Cependant, la répartition des responsabilités fiscales entre bailleur et locataire n’est pas toujours claire, notamment en ce qui concerne la taxe foncière, le précompte sur loyers, et les charges liées au bail. Cet article vise à clarifier qui est responsable de quoi, en se basant sur les obligations prévues par le Code Général des Impôts (CGI) et les autres législations pertinentes.

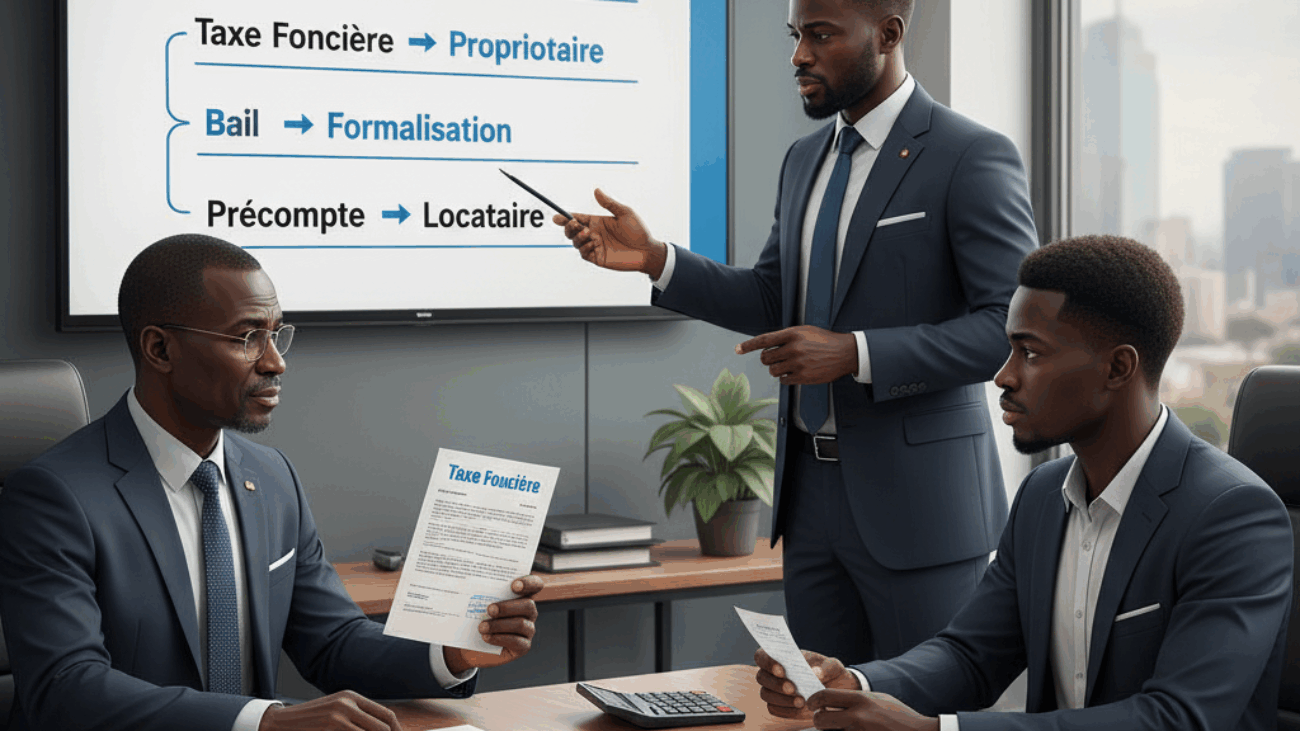

1. La Taxe Foncière : Qui doit la payer ?

La taxe foncière est un impôt annuel payé par le propriétaire d’un bien immobilier. Selon l’Article 577 du Code Général des Impôts (CGI), la taxe foncière s’applique aux propriétés foncières, qu’elles soient bâties ou non bâties. En tant que propriétaire, il est de votre responsabilité de payer cette taxe. Le montant de la taxe est calculé sur la base de la valeur locative cadastrale de la propriété.

Le taux de la taxe sur la propriété foncière est fixé à 0,1 %. de la valeur du bien Meuble et immeuble

Il est essentiel de respecter cette obligation pour éviter des pénalités. Le propriétaire doit déclarer et payer cette taxe dans les délais impartis.

2. Le Bail : Le Contrat Essentiel entre le Bailleur et le Locataire

Le contrat de bail, qu’il soit à durée déterminée ou indéterminée, lie un locataire (preneur) à un propriétaire (bailleur). Ce contrat définit les droits et obligations des deux parties, notamment en matière de location de locaux commerciaux ou d’habitations. Le bail doit inclure des clauses concernant la durée, les loyers et les charges fiscales.

Pour les baux commerciaux, des règles spécifiques régissent leur renouvellement. En effet, un locataire a droit au renouvellement du bail après deux ans d’exploitation, comme prévu par l’Article 123/AUDCG. Le contrat peut également prévoir des modalités de cession et d’opposition au renouvellement, en fonction des conditions négociées.

3. Le Précompte sur Loyers : Une Responsabilité du Locataire

Le précompte sur loyers est une avance d’impôt prélevée sur le loyer payé par le locataire pour le compte du bailleur. Bien que le locataire soit responsable de la retenue et du versement de cette somme à l’administration fiscale, il est important de noter que cet impôt est dû par le bailleur. Le locataire agit en tant que redevable légal, mais le redevable réel reste le bailleur.

Le précompte est calculé à un taux de 15 % sur le montant du loyer payé par le locataire, comme prévu par l’Article 88 du CGI. Le locataire doit reverser cette somme au fisc dans le mois suivant le paiement du loyer. Le non-respect de cette obligation peut entraîner des sanctions fiscales pour le locataire.

La gestion fiscale des baux immobiliers au Cameroun repose sur plusieurs obligations qui doivent être scrupuleusement respectées par les bailleurs et les locataires. Il est essentiel que chacun comprenne ses responsabilités fiscales pour éviter des malentendus et garantir une relation contractuelle harmonieuse.

À lire aussi : Découvrez notre article complet sur le Centre de Gestion Agréé (CGA)

Bonjour j’espere que vous allez bien

concernant le bail d’habitation pour les locataires des batiments geré par les SCI , quel est le taux du bail

Au Cameroun, le taux des droits d’enregistrement d’un bail dépend de l’usage du local et non du statut du bailleur (SCI ou autre) :

Usage habitation : taux réduit de 5 %, avec possibles réductions à 2 % (zone urbaine) ou 1 % (zone rurale).

Usage commercial : taux plein de 10 %.

Le fait que le bailleur soit une SCI ne change rien : c’est l’usage du bien loué qui détermine le taux

Vous pouvez a tout moment nous contacter a l’adresse contact@cga3s.com