L’Impôt sur les Sociétés (IS) constitue l’un des piliers du système fiscal camerounais. Obligatoire pour la majorité des sociétés commerciales, il permet à l’État de taxer les bénéfices réalisés par les entreprises. Bien maîtriser son calcul est indispensable pour éviter les erreurs, anticiper la trésorerie et sécuriser vos finances. Découvrez pas à pas comment déterminer l’IS de votre société conformément au Code Général des Impôts (CGI 2024).

Qu’est-ce que l’impôt sur les sociétés ?

L’Impôt sur les Sociétés (IS) est un impôt direct qui frappe les bénéfices des entreprises. Selon l’article 6 du CGI, le bénéfice imposable correspond au bénéfice net déterminé d’après l’ensemble des opérations de toute natures effectués par la société au Cameroun.

En d’autres termes, il s’agit de la différence entre :

- Les produits de l’entreprise (ventes, prestations de services, revenus financiers, plus-values, etc.),

- Et ses charges déductibles (salaires, loyers, amortissements, provisions justifiées, etc.).

Pourquoi l’IS est-il indispensable ?

Un calcul rigoureux de l’IS vous permet de :

- Respecter vos obligations légales et éviter les pénalités prévues en cas de retard ou d’insuffisance déclarative.

- Évaluer avec précision votre rentabilité après impôt.

- Anticiper vos besoins de trésorerie en tenant compte des acomptes mensuels.

- Convaincre vos partenaires financiers grâce à une comptabilité transparente et conforme.

Les étapes pour calculer l’IS au Cameroun

- Déterminer le bénéfice imposable

- Produits encaissés – Charges déductibles = Résultat fiscal.

⚠️ Certaines charges ne sont pas admises en déduction (amendes, pénalités, dépenses somptuaires, etc. – Articles 7 et 8 bis du CGI).

- Produits encaissés – Charges déductibles = Résultat fiscal.

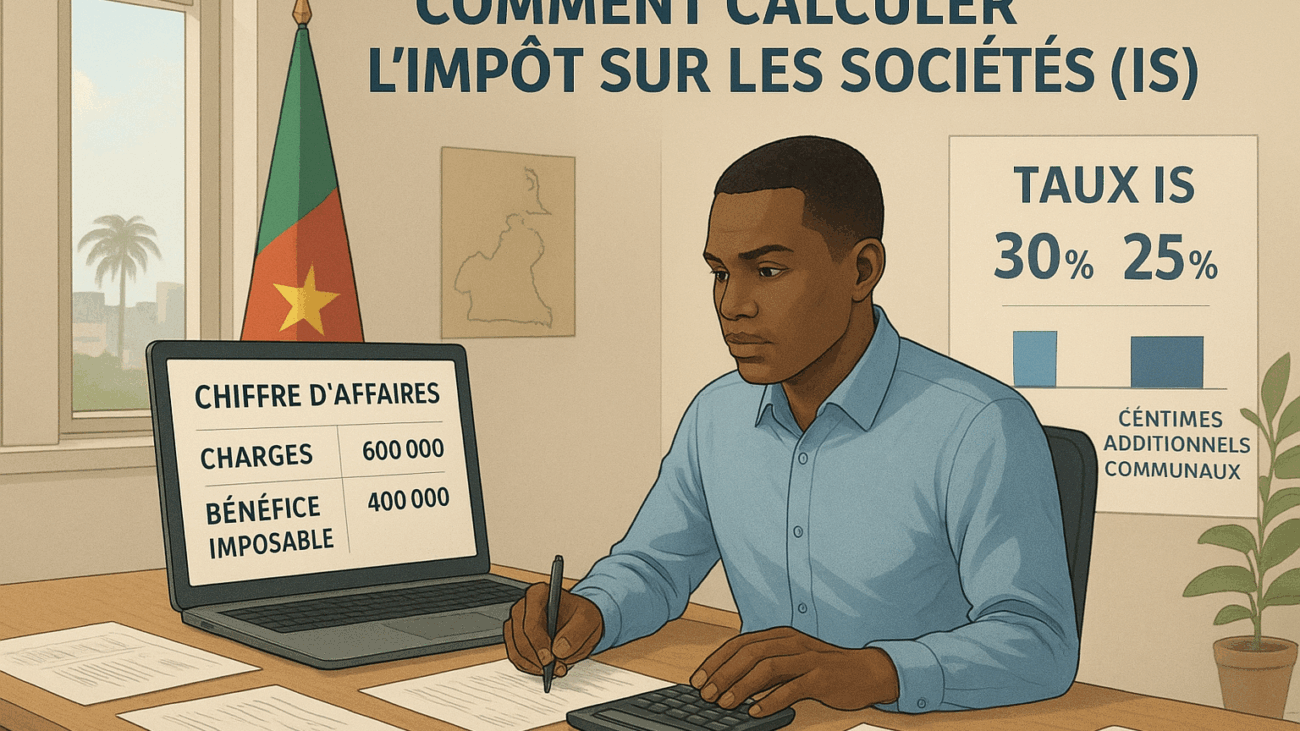

- Appliquer le taux d’imposition

- Taux normal : 30 % du bénéfice imposable (Article 17 du CGI).

- Taux réduit : 25 % pour les entreprises dont le chiffre d’affaires est ≤ 3 milliards FCFA (Article 17 bis du CGI).

- Prendre en compte les acomptes mensuels

- Versement mensuel de 2 % du chiffre d’affaires (Article 21 du CGI).

- Majoration de 10 % au titre des centimes additionnels communaux.

- Solde régularisé lors de la déclaration annuelle (DSF).

Exemple concret : calcul de l’IS d’une SARL

La société ComptaServices SARL, implantée à Douala, réalise en 2024 :

- Chiffre d’affaires : 500 000 000 FCFA

- Charges déductibles : 350 000 000 FCFA

👉 Bénéfice imposable = 150 000 000 FCFA

👉 IS dû = 150 000 000 × 30 % = 45 000 000 FCFA

Au cours de l’année, l’entreprise a déjà versé des acomptes mensuels (2 % de son CA mensuel). Le solde sera payé à la clôture via la DSF.

Conseils pratiques pour bien gérer l’IS

- Tenez une comptabilité conforme au SYSCOHADA révisé afin de justifier toutes vos charges.

- Identifiez clairement les charges déductibles vs non déductibles.

- Prévoyez les acomptes mensuels dans votre trésorerie pour éviter les tensions de fin d’exercice.

- Faites valider vos calculs par un expert-comptable ou commissaire aux comptes pour sécuriser vos déclarations.

Conclusion

Le calcul de l’Impôt sur les Sociétés n’est pas qu’une obligation légale : c’est aussi un outil de gestion permettant d’anticiper la rentabilité réelle de votre entreprise et de renforcer la confiance de vos partenaires financiers.

Pour aller plus loin, découvrez nos autres articles complémentaires :

- 👉 [Quels sont les taux de l’IS au Cameroun en 2025 ?]

- 👉 [Quelles charges sont déductibles pour l’IS au Cameroun ?]

- 👉 [Déclaration annuelle de l’IS au Cameroun : mode d’emploi]

Laisser Un Commentaire