Après un redressement ou une imposition contestée, le contribuable dispose d’un droit fondamental de recours.

Au Cameroun, ce recours débute par la réclamation contentieuse, régie par les articles L116 à L121 du Livre des Procédures Fiscales (LPF).

La réclamation permet au contribuable de contester une imposition, une pénalité ou un acte fiscal, avant toute action judiciaire.

C’est une étape essentielle pour défendre ses droits sans passer immédiatement par le tribunal administratif.

I. Qu’est-ce qu’une réclamation contentieuse ?

(Article L116 du LPF)

L’article L116 définit la réclamation contentieuse comme toute demande tendant à obtenir la décharge, la réduction ou la rectification d’un impôt, droit ou taxe.

Elle peut concerner :

- une imposition jugée injustifiée ;

- une erreur de calcul ou de liquidation ;

- ou une pénalité appliquée à tort.

💡 Exemple concret : une entreprise ayant reçu une pénalité de 100 % pour retard de TVA peut demander sa réduction si elle justifie un cas de force majeure.

II. Les délais pour introduire une réclamation

(Article L117 du LPF)

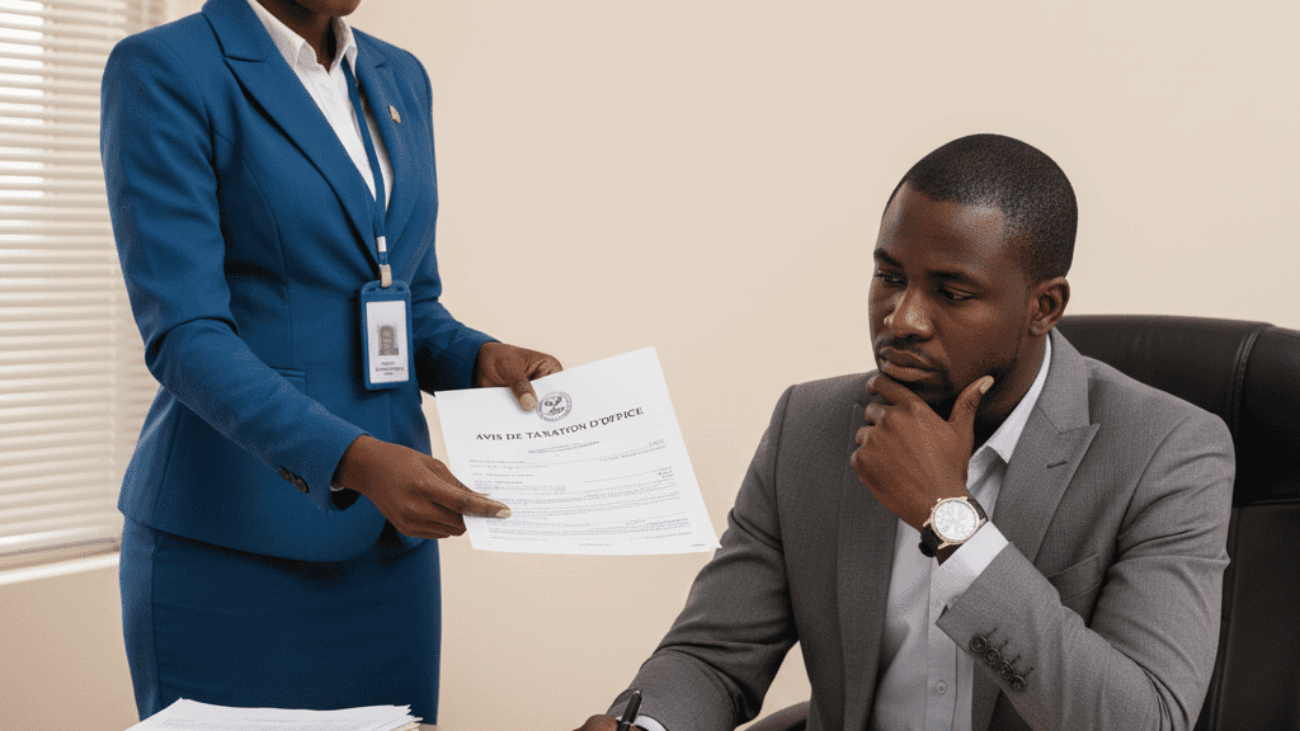

Le délai pour déposer une réclamation est de deux (2) mois à compter de la date de notification de l’imposition ou du redressement.

Toutefois, en cas de taxation d’office, le délai commence à courir à compter de la date du paiement ou de la mise en recouvrement.

⚠️ Attention : Une réclamation déposée hors délai est irrecevable. Il est donc essentiel de conserver les accusés de réception et les notifications fiscales.

III. La forme et le contenu de la réclamation

(Article L118 du LPF)

La réclamation doit être présentée par écrit, signée par le contribuable ou son représentant légal, et comporter :

- les coordonnées complètes du contribuable ;

- la référence de l’avis d’imposition contesté ;

- les motifs précis de la réclamation ;

- et les pièces justificatives à l’appui (factures, bordereaux, états comptables, etc.).

💡 Astuce pratique : il est recommandé d’adresser la réclamation par lettre recommandée avec accusé de réception ou via le portail des impôts du ministère des Finances.

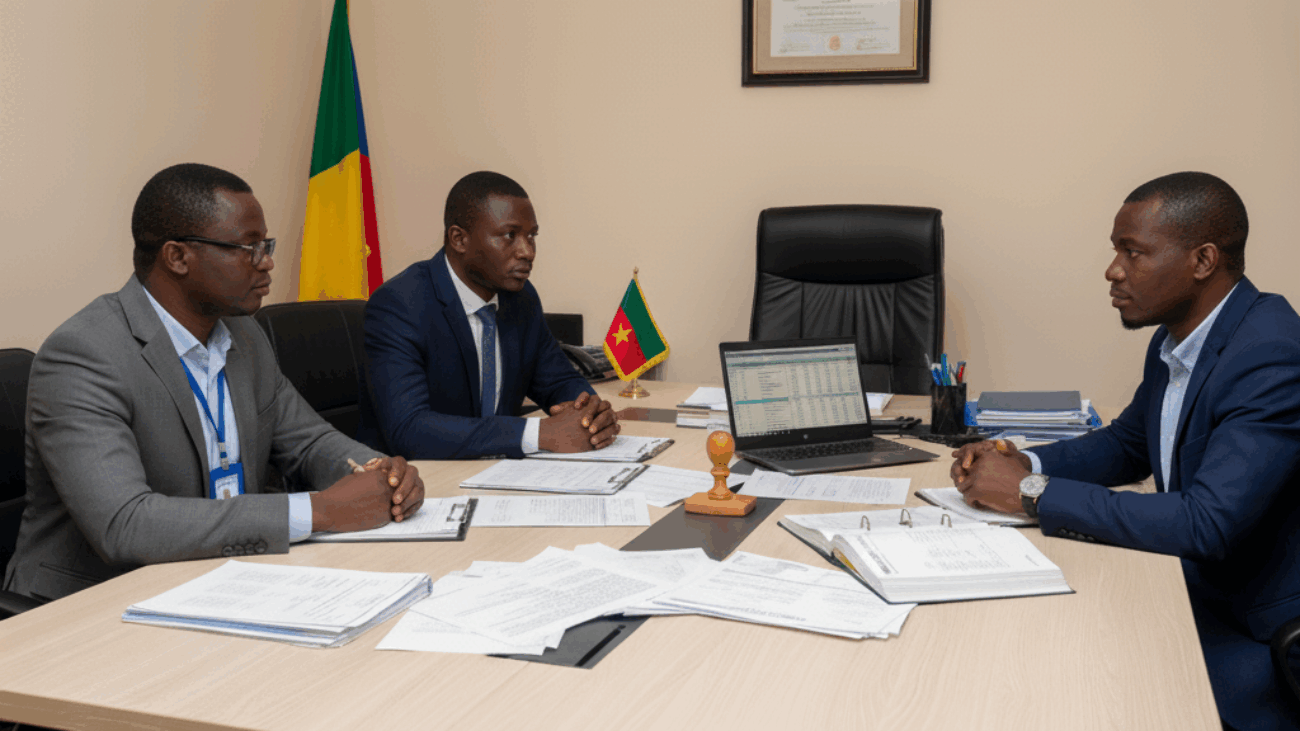

IV. L’instruction et la décision de l’administration fiscale

(Articles L119 à L120 du LPF)

Après réception, la Direction des Impôts dispose d’un délai de six (6) mois pour répondre à la réclamation.

Deux issues sont possibles :

- Décision favorable : l’administration accorde une réduction ou une décharge.

- Décision défavorable ou silence : le contribuable peut alors saisir le tribunal administratif (article L122 du LPF).

📘 Bon à savoir : le silence de l’administration pendant plus de six mois vaut rejet implicite de la réclamation, ouvrant la voie au contentieux judiciaire.

V. Les recours hiérarchiques et amiables

(Article L121 du LPF)

Avant de saisir le tribunal, le contribuable peut exercer un recours hiérarchique auprès :

- du Directeur général des impôts,

- ou du Ministre des Finances,

dans le but d’obtenir une solution amiable.

💡 Conseil pratique : le recours hiérarchique peut parfois permettre une révision partielle de la décision sans passer par le tribunal administratif.

VI. ✅ Bonnes pratiques pour réussir sa réclamation

- Respectez scrupuleusement les délais légaux.

- Appuyez toujours vos arguments par des preuves comptables.

- Mentionnez clairement les articles de loi sur lesquels repose votre demande.

- Suivez votre dossier de près via le service des impôts compétent.

- Sollicitez l’assistance d’un cabinet d’expertise comptable agréé.