La Déclaration Statistique et Fiscale (DSF) est obligatoire pour toutes les entreprises au Cameroun. Elle permet à l’administration fiscale de déterminer les impôts dus et d’assurer la transparence des activités économiques.

Cependant, de nombreuses entreprises commettent des erreurs lors de la déclaration, ce qui peut entraîner des pénalités ou des redressements fiscaux. Cet article présente les erreurs les plus fréquentes et les solutions pour les éviter.

Erreurs courantes lors de la déclaration DSF

1. Retards de soumission

Le retard est l’erreur la plus fréquente. Selon le type d’entreprise :

- DGE : 15 mars

- CIME : 15 avril

- CDI : 15 mai

Solution : planifiez la déclaration à l’avance, utilisez des rappels électroniques ou des alertes de calendrier.

2. Omission de certaines sources de revenus

Certaines sources peuvent être oubliées : ventes non enregistrées, activités secondaires ou transactions financières non comptabilisées.

Solution : passez en revue toutes vos sources de revenus et utilisez un logiciel comptable fiable pour vérifier chaque entrée.

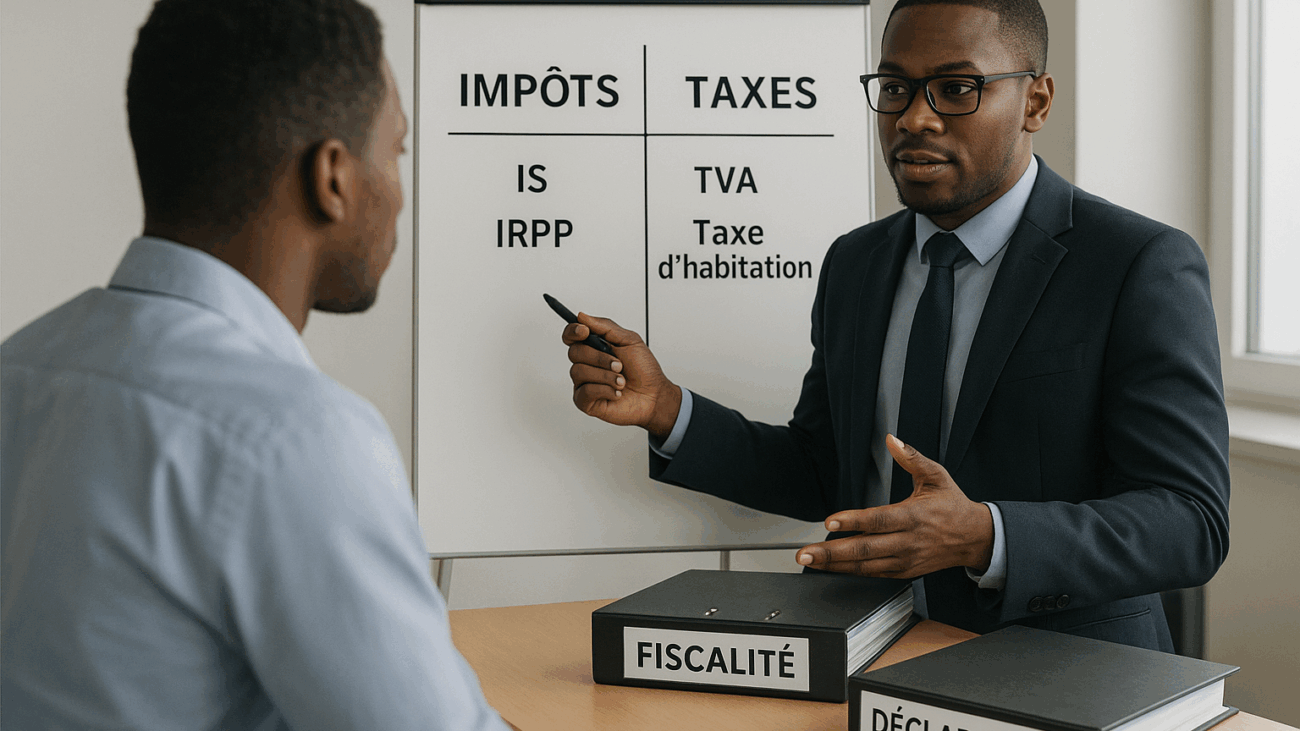

3. Erreurs dans le calcul des impôts et taxes

Les erreurs de calcul concernent souvent : impôts dus, charges fiscales, amortissements ou exonérations mal interprétés.

Solution : vérifiez plusieurs fois vos calculs et, si nécessaire, consultez un expert fiscal. Un logiciel automatisé peut réduire considérablement les erreurs.

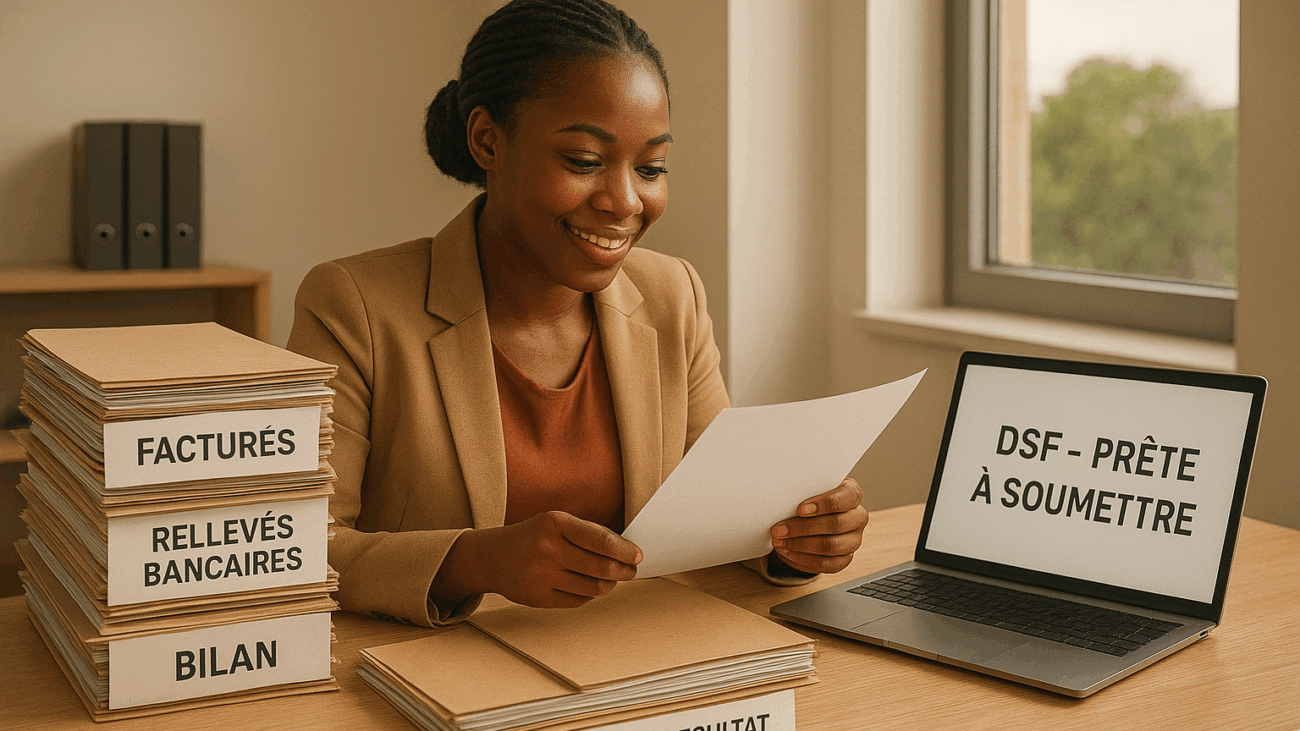

4. Non-conformité des pièces justificatives

Les documents doivent être complets et lisibles : factures correctes, relevés bancaires, etc. Les erreurs entraînent des rejets ou des retards.

Solution : vérifiez que chaque document respecte la loi et contient toutes les mentions légales (numéro de facture, date, TVA…). Numérisez et sauvegardez-les dans un format lisible.

5. Mauvaise classification des dépenses et charges

Classer incorrectement les charges peut fausser les montants déclarés. Par exemple, des dépenses personnelles comptabilisées comme professionnelles altèrent le résultat net.

Solution : respectez les normes comptables et fiscales. Révisez régulièrement vos documents comptables.

6. Manque de transparence dans les documents légaux

L’absence de statuts, procès-verbaux d’assemblées ou contrats importants complique la DSF.

Solution : rassemblez tous les documents légaux dès le début de l’exercice fiscal et maintenez-les à jour.

Comment éviter ces erreurs ?

1. Préparez la DSF à l’avance

La procrastination est source d’erreurs. Préparez vos documents tôt pour avoir le temps de corriger d’éventuelles anomalies.

Astuce : commencez dès le début de l’exercice fiscal et préparez la DSF bien avant la date limite.

2. Organisez vos documents

Classez vos pièces justificatives par catégorie et date pour éviter les oublis et erreurs.

Astuce : utilisez un logiciel de gestion documentaire pour stocker et organiser vos documents.

3. Externalisez la préparation si nécessaire

Si vous manquez de temps ou d’expertise, confiez la préparation de la DSF à un expert-comptable ou consultant fiscal.

Avantage : conformité fiscale optimale et réduction des risques d’erreurs coûteuses.

4. Utilisez des outils comptables et fiscaux automatisés

Les logiciels de comptabilité automatisée permettent de suivre vos finances, générer des rapports et préparer la DSF efficacement.

Astuce : investissez dans un logiciel conforme aux normes fiscales camerounaises et mettez-le à jour régulièrement.

Conclusion : la DSF, un levier de conformité et de crédibilité

La DSF est essentielle pour la conformité fiscale de votre entreprise au Cameroun. En évitant les retards, les omissions de revenus et les erreurs de calcul, vous :

- Respectez la loi et évitez les sanctions.

- Maintenez une bonne réputation fiscale.

- Gagnez en efficacité et en tranquillité d’esprit.

💡 Astuce finale : préparer correctement la DSF, organiser vos documents et utiliser des outils adaptés est la clé pour une gestion fiscale sereine et optimisée.