La Taxe sur la Valeur Ajoutée (TVA) est sans doute l’impôt le plus présent dans la vie des entreprises camerounaises. Prélevée à chaque étape de la chaîne de production et de commercialisation, elle concerne aussi bien les grandes sociétés que les petites entreprises. Pourtant, beaucoup d’entrepreneurs la considèrent encore comme une “boîte noire”. Cet article vous aide à comprendre les notions essentielles de la TVA, afin de mieux la gérer au quotidien et d’éviter les erreurs coûteuses.

Qu’est-ce que la TVA ?

La TVA est un impôt indirect sur la consommation. Elle est payée en dernier ressort par le consommateur, mais collectée et reversée à l’État par les entreprises.

👉 En d’autres termes : l’entreprise agit comme collecteur d’impôt pour le compte de l’État.

Selon le Code Général des Impôts (art. 142 et suivants), la TVA s’applique à :

- Les ventes de biens et prestations de services réalisées au Cameroun,

- Les importations de marchandises,

- Certaines opérations spécifiques prévues par la loi.

Les notions fondamentales de la TVA

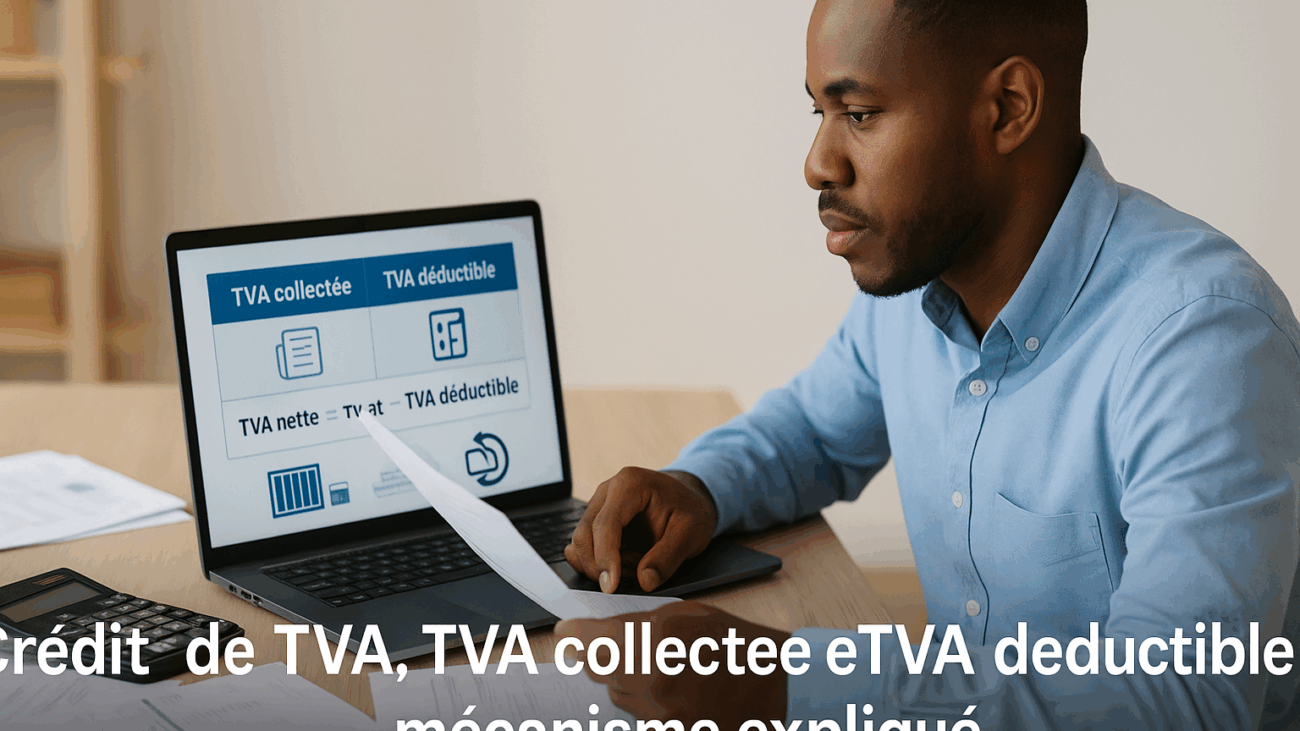

Pour bien comprendre la TVA, il faut distinguer trois notions clés :

1. La TVA collectée

C’est la TVA facturée aux clients lors de vos ventes (art. 163 CGI).

👉 Elle constitue une dette que vous devez reverser au Trésor public.

2. La TVA déductible

C’est la TVA que vous payez sur vos achats auprès de vos fournisseurs (art. 164 CGI).

👉 Elle peut être déduite de la TVA collectée si elle respecte les conditions légales.

3. Le crédit de TVA

Si votre TVA déductible est supérieure à la TVA collectée, vous avez un crédit de TVA (art. 166-167 CGI).

👉 Celui-ci peut être reporté ou remboursé dans certains cas (exportateurs notamment).

Pourquoi la TVA est-elle importante pour les entrepreneurs ?Elle constitue une obligation légale incontournable,

- Elle impacte directement la trésorerie de l’entreprise,

- Elle influence la compétitivité (surtout pour les importateurs et exportateurs),

- Elle fait l’objet d’un contrôle fiscal rigoureux par l’administration.

Une bonne compréhension de la TVA permet donc d’optimiser vos finances et d’éviter des sanctions.

Exemple concret : une PME de services

Une société de conseil facture à ses clients 5 000 000 FCFA HT de prestations.

- TVA collectée (19,25%) = 962 500 FCFA

- Achats avec TVA déductible = 400 000 FCFA

- TVA nette à reverser = 962 500 – 400 000 = 562 500 FCFA

👉 Sans ce calcul, l’entreprise risquerait de déclarer un montant erroné et de subir des pénalités.

Conseils pratiques pour mieux gérer la TVA

Mettez en place un suivi mensuel de vos factures d’achats et de ventes,

- Respectez scrupuleusement les délais de déclaration (15 du mois suivant),

- Assurez-vous que vos factures comportent toutes les mentions obligatoires,

- Utilisez un logiciel comptable pour automatiser vos calculs de TVA,

- Faites-vous accompagner par un expert-comptable si nécessaire.

La TVA est une taxe complexe mais prévisible : bien comprise, elle devient un simple mécanisme de collecte et de reversement. L’essentiel est de connaître ses principes, de respecter les règles et de sécuriser ses déclarations.

Pour approfondir vos connaissances, consultez nos autres articles sur la TVA au Cameroun :

- [TVA Cameroun 2025 : taux, calcul et obligations pour les entreprises]

- [Comment déclarer la TVA au Cameroun : guide pas à pas]

- [Régimes de TVA au Cameroun : régime simplifié, régime réel, exonérations]

- [TVA à l’importation au Cameroun : ce que tout importateur doit savoir]

- [Crédit de TVA, TVA collectée et TVA déductible : mécanisme expliqué]

- [Sanctions TVA au Cameroun : les erreurs à éviter]

👉 Avec ces notions, vous avez désormais une vision claire de la TVA et de ses enjeux pour votre entreprise.