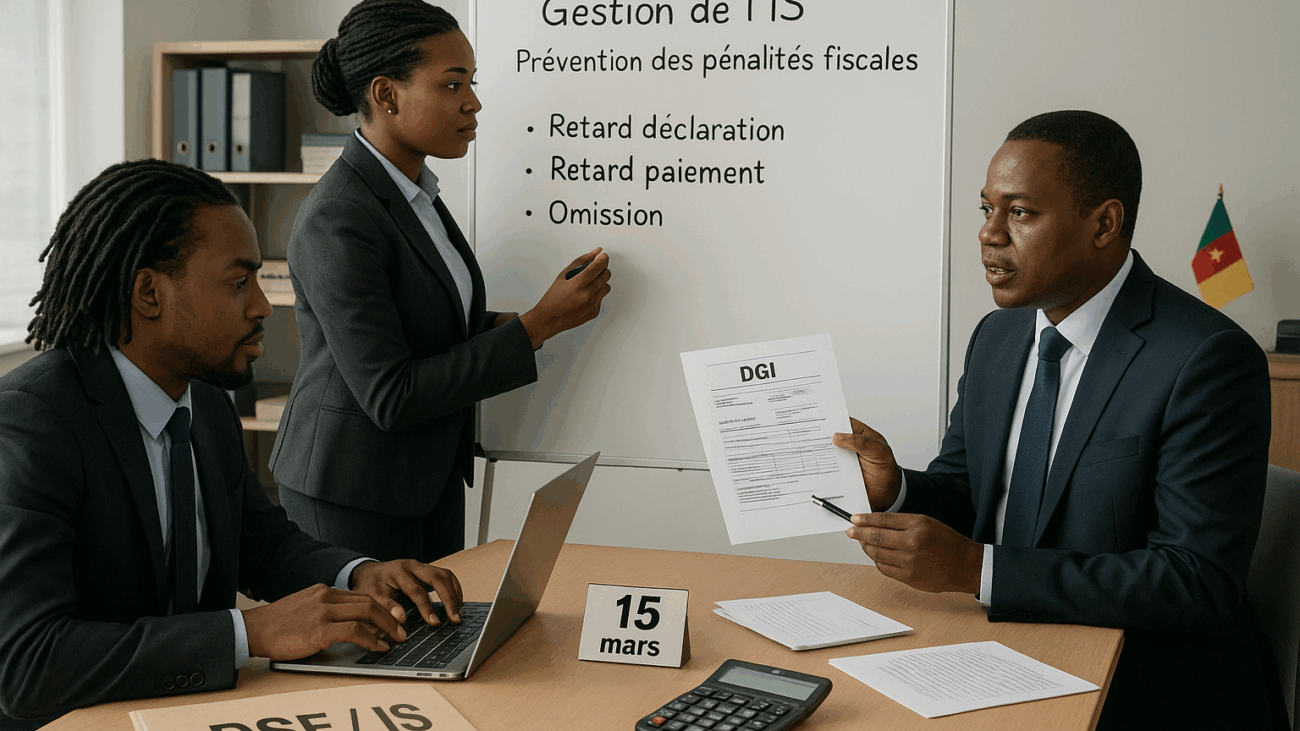

Le respect des règles fiscales ne se limite pas au calcul de l’Impôt sur les Sociétés (IS). Une mauvaise déclaration, un retard de paiement ou une omission peuvent entraîner des pénalités lourdes pour l’entreprise. Ces sanctions peuvent peser sur la trésorerie, nuire à la réputation et compromettre les relations avec les partenaires financiers. Heureusement, en adoptant de bonnes pratiques, il est possible d’éviter ces désagréments.

Qu’est-ce qu’une pénalité fiscale liée à l’IS ?

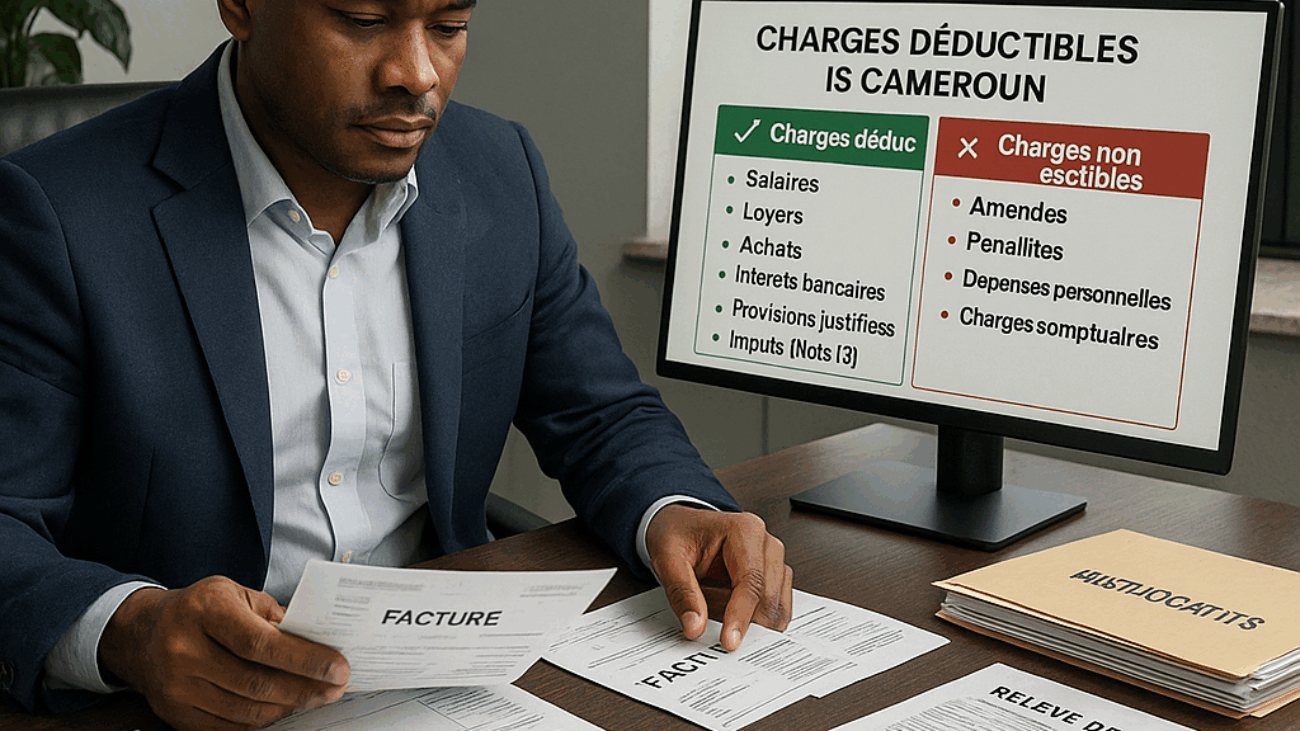

Une pénalité fiscale est une sanction financière appliquée par l’administration en cas de manquement aux obligations de déclaration ou de paiement de l’IS. Selon l’article 21 et suivants du CGI 2024, elles s’ajoutent au montant de l’impôt dû et varient selon la gravité de l’infraction.

Pourquoi éviter les pénalités est crucial pour une entreprise ?

- Préserver la trésorerie : une majoration de 10 à 50 % de l’IS peut déséquilibrer les finances.

- Éviter des litiges fiscaux longs et coûteux.

- Renforcer la crédibilité de l’entreprise auprès des banques, investisseurs et partenaires.

- Se concentrer sur la croissance plutôt que sur des problèmes fiscaux.

Les principales pénalités liées à l’IS1. Retard de déclaration

- Amende proportionnelle au retard (ex. 10 % à 30 % de majoration).

- Intérêts de retard calculés par mois de dépassement.

2. Retard de paiement

- Application d’une majoration de 10 % sur l’IS non payé dans les délais.

3. Insuffisance ou omission de déclaration

- Majoration de 50 % en cas de dissimulation ou fausse déclaration.

- Risque de redressement fiscal avec rappel d’impôt sur plusieurs années.

4. Non-tenue de comptabilité régulière

- Rejet de la comptabilité par l’administration fiscale.

- Taxation d’office du bénéfice imposable.

Exemple concret : retard de déclaration

La société BTP Camer SARL devait déposer sa déclaration annuelle (DSF) au 15 mars 2025.

- IS dû : 20 000 000 FCFA.

- Retard de 2 mois dans la déclaration.

👉 Majoration de 20 % = 4 000 000 FCFA.

👉 Total à payer = 24 000 000 FCFA, sans compter les intérêts de retard.

Conseils pratiques pour éviter les pénalités fiscales

- Respectez scrupuleusement les délais (déclaration au 15 mars, acomptes mensuels avant le 15 du mois suivant).

- Digitalisez vos procédures via la plateforme de la DGI pour éviter les oublis.

- Planifiez votre trésorerie afin de provisionner les acomptes mensuels.

- Travaillez avec un expert-comptable pour fiabiliser vos calculs et déclarations.

- Mettez en place un calendrier fiscal interne partagé avec vos collaborateurs.

Les pénalités fiscales liées à l’IS au Cameroun peuvent coûter cher à une entreprise mal organisée. Mais avec une bonne anticipation, une comptabilité rigoureuse et une discipline de gestion, elles peuvent être totalement évitées. Protéger votre entreprise contre ces sanctions, c’est assurer sa pérennité et renforcer sa crédibilité.

Pour approfondir vos connaissances, découvrez nos autres articles de la série :