Le contentieux fiscal n’est pas une fatalité.

Dans la majorité des cas, il découle d’une mauvaise compréhension des obligations fiscales ou d’un manque de suivi administratif.

Le Livre des Procédures Fiscales 2025 offre pourtant un cadre clair permettant aux entreprises de se conformer à la loi, anticiper les contrôles et dialoguer efficacement avec l’administration.

Ce guide pratique présente les bonnes pratiques pour éviter tout contentieux fiscal au Cameroun — de la prévention à la gestion des litiges.

I. Connaître et respecter ses obligations fiscales

(Référence : Articles L1 à L22 du LPF)

La première étape pour éviter les litiges consiste à connaître les obligations fiscales de votre entreprise :

- dépôt régulier des déclarations mensuelles et annuelles ;

- tenue comptable conforme et à jour ;

- respect des délais de paiement et des procédures électroniques.

💡 Astuce : mettez en place un calendrier fiscal mensuel pour suivre toutes les échéances.

II. Se préparer efficacement au contrôle fiscal

(Référence : Articles L18 à L28 bis du LPF)

Un contrôle fiscal ne doit pas être perçu comme une menace, mais comme une vérification normale.

Pour éviter les désaccords :

- préparez tous les livres comptables et pièces justificatives ;

- répondez avec précision aux demandes de l’administration ;

- sollicitez un entretien contradictoire en cas d’incompréhension.

📘 Voir aussi : La procédure de redressement fiscal contradictoire

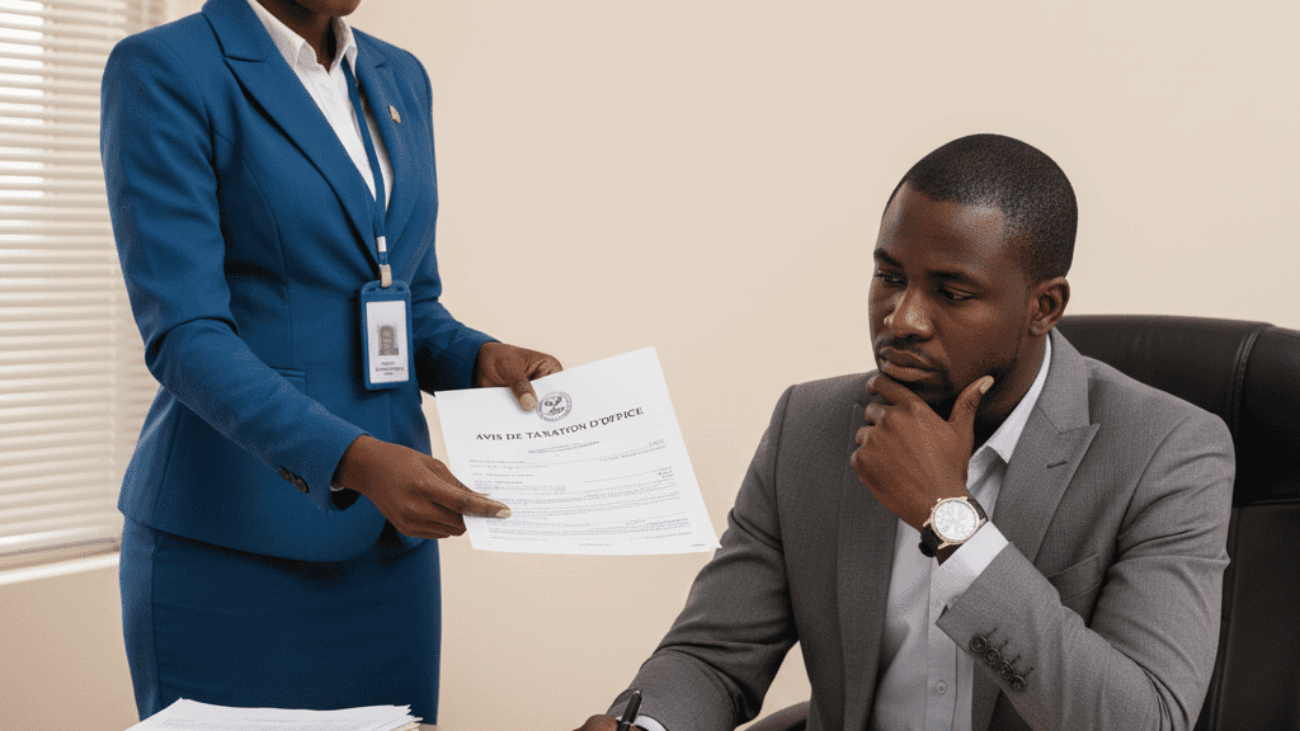

III. Éviter la taxation d’office et les redressements abusifs

(Référence : Articles L29 à L33 ter du LPF)

La taxation d’office survient souvent à cause du non-dépôt de déclarations ou du manque de communication avec l’administration.

Pour l’éviter :

- déposez toujours vos déclarations, même si le montant est nul ;

- répondez rapidement à toute notification ou mise en demeure ;

- demandez un rescrit fiscal avant toute opération complexe.

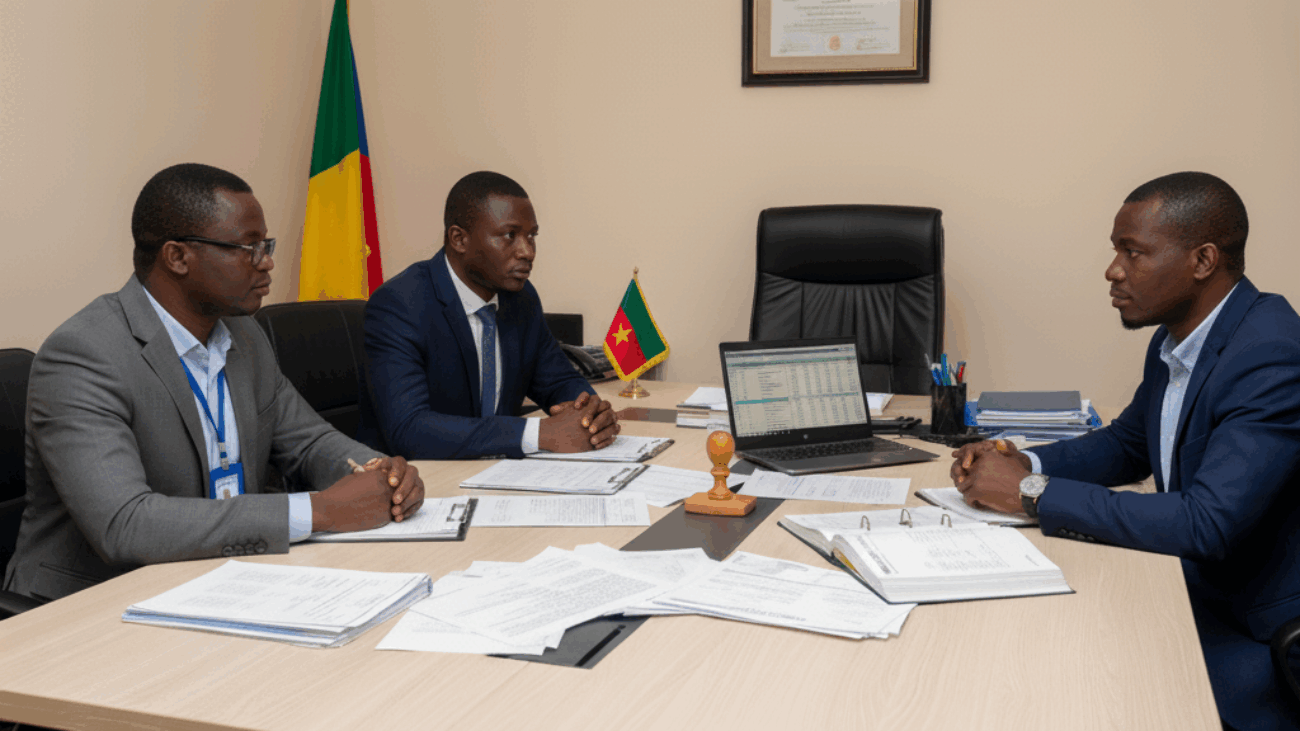

IV. Utiliser les voies de recours avant le tribunal

(Référence : Articles L116 à L127 du LPF)

Avant d’en arriver au tribunal administratif, plusieurs recours permettent de résoudre un litige à l’amiable :

- réclamation contentieuse auprès de la DGI (article L116) ;

- recours hiérarchique auprès du Directeur général des impôts ;

- ou négociation directe avec le service de vérification.

📘 Voir aussi :

V. Anticiper le recouvrement forcé et négocier les paiements

(Référence : Articles L128 à L136 du LPF)

En cas de difficultés financières, il est préférable de dialoguer avec le receveur des impôts avant toute procédure de saisie.

Vous pouvez demander :

- un échelonnement des paiements,

- ou une suspension temporaire en cas de litige.

📘 Voir : Recouvrement forcé et exécution des décisions fiscales

VI. Mettre en place une stratégie de prévention fiscale

- Tenez votre comptabilité à jour chaque mois.

- Faites auditer vos comptes régulièrement par un cabinet agréé.

- Centralisez vos documents (bordereaux, accusés, courriers).

- Formez vos collaborateurs aux bases du droit fiscal camerounais.

💬 Conseil final : une entreprise bien organisée sur le plan fiscal réduit de plus de 70 % ses risques de contentieux selon les statistiques de la DGI.